Cada vez más órganos jurisdiccionales dictan Sentencias declarando la nulidad de las cláusulas suelo de distintas hipotecas y condenando a las entidades bancarias a devolver a los usuarios las cantidades cobradas indebidamente, como puede verse por ejemplo en esta noticia.

Además de la devolución de cantidades cobradas, la anulación de una cláusula suelo supone también una reducción, en ocasiones muy sustancial, de la cuota mensual que se paga por la hipoteca, ¿tiene Ud. una hipoteca con cláusula suelo? En ese caso no siga pagando de más por ella, en este artículo resolveremos sus dudas al respecto y también puede contactar con nosotros a través del formulario de nuestra web y ponemos a su disposición a un grupo de profesionales con amplia experiencia en este ámbito para gestionar su reclamación.

¿Qué es la cláusula de suelo?

Se trata de una cláusula que establece un interés mínimo a pagar en las cuotas de la hipoteca aunque los intereses ordinarios que se han acordado con la entidad financiera estén por debajo.

La mayoría de hipotecas que se suscriben en España tienen un tipo de interés que se fija en función de un tipo de referencia, sobre todo se aplica el valor del Euribor, aunque también existen otros como el IRS (InterestRate Swap) o el IRPH (Índice de Referencia de Préstamos Hipotecarios), más un diferencial que varía en función de la entidad.

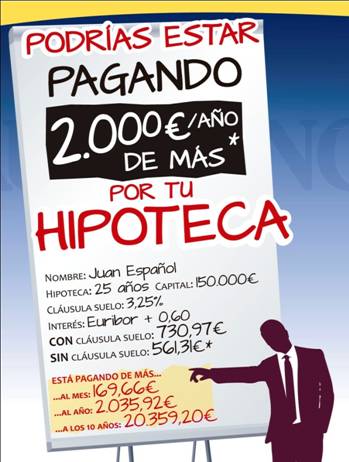

Así, se conoce como suelo de la hipoteca aquel que fija un porcentaje mínimo aunque el interés surgido de la suma del Euribor y el diferencial sea inferior.

Ejemplo: Una persona tiene que amortizar los 100.000 euros de su hipoteca en 20 años. Se le revisan las condiciones en enero, cuando el Euribor estaba al 0,575%, y se le suma el diferencial, que pactó al 0,5%, con su entidad financiera. El interés a pagar sería del 1,075% y las cuotas resultantes ascenderían a 463,25 euros al mes. Pero si tiene un suelo hipotecario del 4% tendrá que pagar 605,98 euros mensuales, ya que el tipo de interés que se le aplica no bajará del 4% en ningún caso. Cada mes 142,73 euros más de lo fijado en el mercado. Al año, 1.712,76 euros más.

Hay ocasiones en que además del suelo se aplica un techo en la hipoteca. Se trata un máximo de intereses a pagar que normalmente está muy por encima de los valores habituales del mercado. Así, un préstamo puede tener un techo del 12,00% aunque el valor del Euribor nunca ha superado en España el 5,00%.

¿Cuáles son los motivos por los que puedo reclamar contra la cláusula suelo?

Son tres los argumentos principales por los que se puede reclamar la anulación de una cláusula suelo, en los cuales se basan las sentencias existentes a favor de los clientes: (1) Cuando no se ha firmado la oferta vinculante o en ella no figuraba la existencia de una cláusula suelo; (2) Cuando hay un desfase entre suelo y techo o cuando no existe techo; (3) Si, a pesar de constar suelo y techo en el contrato, el cliente no fue informado, de un modo comprensible para él, de lo que estaba firmando (este último supuesto es el que analiza el Tribunal Supremo sobre unas entidades concretas en Sentencia de 9 de Mayo de 2013).

¿Cómo reclamo la eliminación de una cláusula suelo?

Ante tododebe revisarse la escritura de hipoteca y, una vez comprobada la existencia de esta cláusula, intentar llegar a un acuerdo con el banco a fin de solicitar tanto la eliminación de la cláusula como la devolución del importe cobrado por este motivo.

En caso de no alcanzarse un acuerdo puede llevar a cabo una reclamación formal ante el Servicio de Atención al Cliente y, ante el Banco de España. En última instancia es posible reclamar por vía judicial la eliminación de la cláusula suelo y el recálculo de las cuotas pagadas, con devolución del importe cobrado de más.

En R&G Abogados revisamos, sin ningún coste para Ud., su escritura de hipoteca y, de haber cláusula suelo, gestionamos la reclamación frente a su entidad bancaria a un coste mínimo y ajustado a sus circunstancias.